중도퇴직자 급여 계산 및 퇴직금 대상자와 계산(ft, 예제를 통한 계산 방법 설명)

중도퇴직자 발생 시 급여 계산 방법 및 퇴직금에 대하여 알아보자. 예제를 통하여 알아보는 것이 아무래도 이해하기 편하기 때문에 예제를 만들어서 이야기해야겠다.

먼저, 퇴직자를 만들어 보자.

김길동, 입사일 2021년5월1일, 퇴사일2023년 1월25일, 월급여액(기본급 250만원, 직책수당20만원, 육아수당10만원, 식대20만원, 상여금 없음), 월급여액은 동일하다는 가정.

중도 퇴직자의 급여계산이 중요한 이유

- 퇴직자가 발생 시 가장 먼저 할 사항은 퇴직 시까지의 급여 계산이다.

- 퇴직자의 급여 계산은 2번의 수정을 하여야 한다.(보험료 수정, 퇴직자 연말정산의 수정)

- 퇴직금의 기초가 된다.

- 퇴직자의 4대보험 정산 시 기초가 되며, 이직확인서 작성 시의 기초가 된다.

중도 퇴직자의 급여계산 방법

- 급여 항목별 x 근무일수(1개월 내의) / 해당달의 일수

- 급여대장의 중요성과 급여대장 작성방법에 대하여는 일전에 설명을 한 적이 있다.

2023.01.17 - [개인사업자의 세금이야기] - 직원 급여대장 만들기(ft, 엑셀을 이용한 급여대장)

직원 급여대장 만들기(ft, 엑셀을 이용한 급여대장)

직원 급여대장 만들기(ft, 엑셀을 이용한 급여대장) 직원의 급여대장의 중요성에 대하여는 전에 언급한 바 있다. 2023.01.11 - [개인사업자의 세금이야기] - 급여대장과 급여명세서의 중요성(ft, 급여

winsub.tistory.com

중도퇴직자의 당월 급여 계산

- 항목별 급여액을 근무일수로 계산한다. 이때 원단위는 10원 단위로 올려서 계산한다.

- 엑셀수식( 기본급 =roundup(250만원 * 25 /31 ,-1)

- 기본급 250만원 x 25일(근무일) / 31일(당월일수)

- 직책수당 20만원 x 25일(근무일) / 31일(당월일수)

- 육아수당 10만원 x 25일(근무일) / 31일(당월일수)

- 식대 20만원 x 25일(근무일) / 31일(당월일수)

- 건강보험료, 요양보험료, 갑근세, 주민세는 수정을 거쳐야 한다.

- 급여 계산이 완료되었다.(중도퇴사자연말정산을 거쳐 소득세,주민세 계산을 반영해야 한다.)

퇴직자의 퇴직급여의 계산 방법

퇴직급여 대상 : 주 15시간 이상의 근로자로서 1년이상 계속근로자인 경우

퇴직급여 지급기일 : 퇴직한 날로부터 14일이내. 단, 근로자와 사업주가 합의한 경우 지급시기를 정할 수 있다.

퇴직급여 지급액 : 퇴직금은 1년이상 계속근무자가 퇴직한 경우 연간 30일분 이상의 평균임금을 퇴직금으로 지급하여야 한다. 퇴직금의 계산 기준은 퇴직직전의 3개월 평균임금을 일평균으로 환산한 금액 기준이다.

퇴직급여 수식 : [(1일 평균임금 x 30일) x 총근무일수] / 365일

퇴직소득의 공제액 : 근속연수 공제

환산급여 계산 : (퇴직급여계산액 - 근속연수 공제) x 12 / 근속연수

환산급여 공제액 : 환산공제

퇴직소득의 과표산출 : 환산급여 - 환산급여공제액

환산소득세 : 과표 x 종합소득세율

퇴직소득세 계산 : 환산소득세 x 근속연수 / 12배

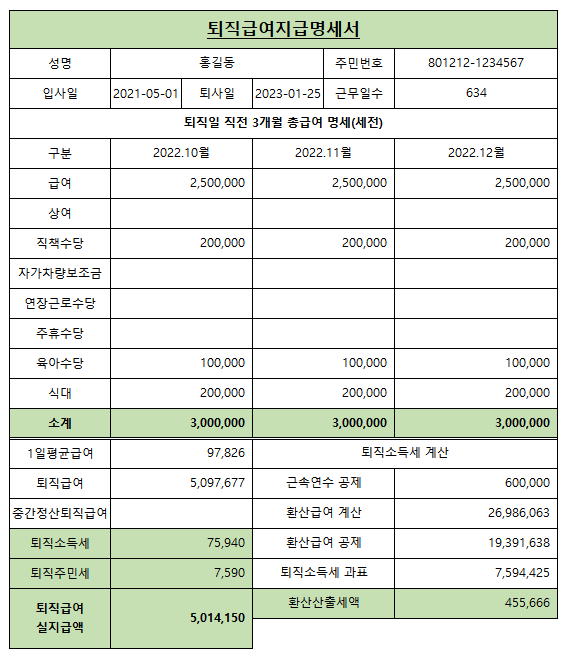

상기 홍길동의 예제를 가지고 퇴직급여를 계산해보자

1일평균 급여 : 97,826원

(300만원+300만원+300만원)/92일(10월 ~ 12월 일수 합산)

퇴직급여 : 5,097,677원

((97,826원 x 30일) x 634일 / 365일

퇴직소득 공제 :600,000원

- 근속연수 공제 : 2년x 30만원(21개월이므로)

환산급여액 : 26,986,062원

- (퇴직소득금액 - 퇴직소득공제액) x 12 / 근속연수 (5,097,677 - 600,000) x 12 / 2

환산급여 공제 : 퇴직급여가 800만원 ~ 7,000원 이하이므로 (800만원+(800만원 초과분의 60%)

19,391,637= 800만원+(26,986,062-800만원)x60%

환산소득의 과표 산출 : 7,594,425원 (환산급여액 - 환산급여공제액)

환산산출세액 : 455,655원(과세표준 x 6% )

퇴직소득세액 : 75,940원(환산산출세액 x 2년(정산근속연수) /12배, 원단위 절사

퇴직주민세 : 7,590원(퇴직소득세 x10%), 원단위 절사

퇴직급여 실지급액 : 5,014,150원(원단위 사사오입)

자 여기까지 알았다면, 이제 홈택스에 퇴직급여지급명세서까지 신고함으로써 퇴직소득에 대한 계산 및 신고는 끝이 난다.

퇴직소득세 신고는 지급한 달의 다음 달 10일까지로 원천세 신고와 동일하다.

퇴직급여 지급명세서 제출은 연말정산과 같이 전년도 1월 ~ 12월 사이에 지급한 퇴직금에 대하여 익년 3월10일까지 한명한명 지급명세서를 제출하여야 한다.

다음편에서는 중도퇴직자의 연말정산과 원천세 기록부분에 대하여 알아보자.

'개인사업자의 세금관련' 카테고리의 다른 글

| 홈택스에서 연말정산 & 중도퇴직자 & 퇴직금 발생에 따른 원천세 신고 방법 (0) | 2023.02.03 |

|---|---|

| 사업장의 중도퇴직자의 연말정산(근로지급명세서 수시제출) (14) | 2023.02.01 |

| 개인사업자의 폐업절차 및 신고 방법 (4) | 2023.01.29 |

| 근로기준법에서 정하고 있는 직원명단과 명부 작성 및 관리방법 (6) | 2023.01.28 |

| 부동산 양도소득세 3탄 홈택스 신고 화면 설명과 신고절차 (8) | 2023.01.27 |

댓글