유형. 무형 감가상각비 계산과 엑셀 양식

사업자라면 누구나 들어 보았을 감가상각.

대체 왜 감가상각을 하고 감가상각을 하면 어떤 장점이 있으며, 감가상각을 하는 방법이 정해져 있는 걸까?

들어는 보았고 의미도 알지만 감가상각 방법을 잘 모르고 또한 장부에 어떻게 표현해야 하는지 모르는 사업자가 많다.

따라서 오늘은 간편장부든 복식장부든 감가상각을 장부에 표현하는 방법과 감가상각 계산에 대해 알아보자.

1. 감가상각비?

자산을 구입하여 사용함으로 인하여 시간이 지남에 따라 그 자산의 가치가 감소하게 된다. 이 자산의 가치 감소에 대하여 일정기간에 걸쳐 비용으로 처리하는 것을 감가상각이라 한다.

우리가 가지고 있는 자동차를 생각해 보면 된다. 처음 신차를 구입하였을 때는 1,000만원이었다면, 차량을 사용하고 시간이 지남에 따라 차량은 중고차로 변하게 되고, 그에 따른 현재의 가치가 500만원이라면, 차량의 감가상각은 500만원이 되는 것이다.

2. 감가상각을 하는 방법은?

- 정액법 , 정률법, 연수합계법, 생산량비례법 이렇게 4가지 방법이 있다.

- 감가상각을 하는 방법은 동일해야 한다. 즉, 자산에 감가상각을 할 때, 어떤 자산은 정액법, 어떤 자산은 정률법 등 이렇게 사용할 수 없다는 것이다.

- 일반적인 회사에서는 유형자산의 경우 정률법으로 무형자산의 경우 정액법으로 감가상각을 한다.

- 정률법 수식 : 감가상각비 = (취득가액 - 감가상각누계액) x 상각률

- 정액법 수식 : 감가상각비 = (취득가액 - 잔존가액) x 사용연수 / 내용연수

- 내용연수 수식 : 감가상각비 = (취득원가 - 잔존가치) x 잔여내용연수 / 내용연수의 합

- 생산량비례 수식 : 감가상각비 = (취득원가 - 잔존가치) x 실제연간생산량 / 예상총생산량

3. 감가상각을 위한 조건은?

- 자산(유형, 무형)이어야 한다.

- 취득가액 : 자산을 구입하는데 들어간 모든 비용.

예를 들어 차량을 구입하는데 1,000만원이 들었다. 여기에 취득세, 등록세 및 부대비용이 150만원이 들었다고 가정하면, 차량의 취득가액은 1,150만원이 되는 것이다.

- 내용연수 및 상각률 : 감가상각을 할 수 있는 기간 및 비율을 말한다. 내용연수와 상각률은 임의대로 정할 수 없다. 국세청에서 유무형자산에 대하여 내용연수를 정하고 있다. 아래 대표적인 자산별 기준내용연수이다.

더 자세한 내용연수가 필요하다면 국세청에서 내용연수합계표를 다운로드하여 확인하면 된다.

- 잔존가치 : 자산의 사용 후 남아있는 가치. 세법에서는 이를 비망가액(1,000원)이라 하여 최소 금액만을 인정하고 있다.

하지만, 사용기간이 완료되었다고 하더라도 재활용으로 판매를 하게 되면 이보다는 많다. 따라서 잔존가치의 개념은 그냥 1,000으로 이해하는 것이 좋다.

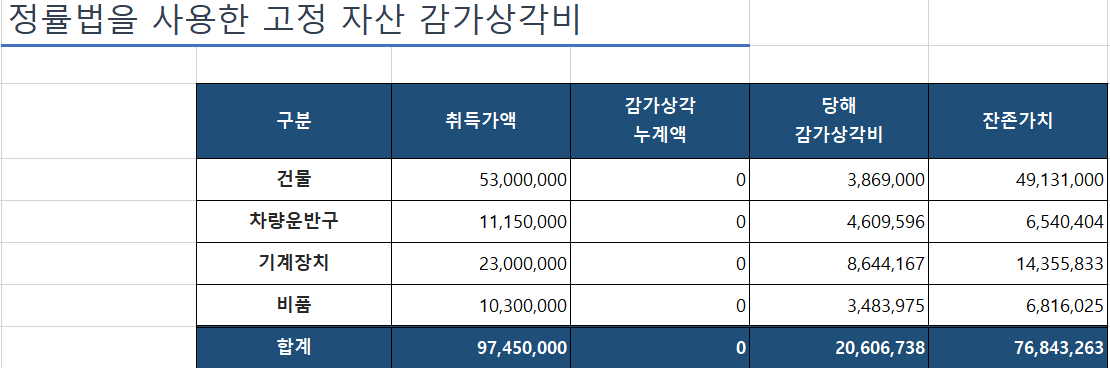

4. 예제를 들어서해보는 직접 정율법에 의한 유형자산 감가상각을 해보자

- 1.1일 건물 구입 50,000,000원, 제세공과금 3,000,000원, 부가세 5,000,000원 발생 (취득가액 53,000,000원)

- 2.5일 업무용 차량구입 10,000,000원, 제세공과금 1,500,000원 발생, 부가세 1,000,000원 발생(취득가액 11,150,000원)

- 3.5일 생산용 기계설비 구입 20,000,000원, 수입관세 및 운반비 포함 3,000,000원 발생(취득가액 23,000,000원)

- 4.1일 사무실 인테리어 파티션등 3,000,000원, 운반비 300,000원, 부가세 300,000원 발생(취득가액 3,300,000원)

- 4.5일 사무용 PC 5대 구입.(2대는 고사양 단가 2,000,000원, 나머지 3대 단가 1,000,000원) - 이럴 경우에는 1개씩 따로 고정자산 관리를 하는 것이 좋다. 이유는 사용 중 1개는 처분할 수도 있고, 파손이 있을 수도 있기 때문이다.

6. 상기에서 감가상각비를 장부에 반영하는 방법은?

- 간편장부 : 아래 그림처럼 당해감가상각비 합계를 매입란에 입력하면 된다.

- 복식부기 : 감가상각비 20,606,738 / 건물감가상각누계액 3,869,000

차량운반구감가상각누계액 4,609,596

기계장치 감가상각누계액 8,644,167

비품감가상각누계액 3,483,975

비품감가상각누계액 40,640,738

7. 감가상각 시의 장점

- 자산의 가치하락을 비용으로 반영하여 소득세의 절감할 수 있다.

- 만약, 당해연도에 손실이 발행하였을 경우 감가상각을 당해연도가 아닌 다음연도로 이월 할 수 있다. 개인적으로 장점이라 생각한다.

- 정률법으로 감가상각을 할 경우 초기에 비용을 많이 잡고, 뒤로 갈수록 비용을 낮게 잡게 된다.

- 반명, 정액법으로 감가상각을 할 경우 내용연수 기간 동안 동일한 금액만큼씩 비용을 발생시킨다.

- 따라서 감가상각을 할 때는 정률법이 개인적으로 유리하다고 할 수 있다. 유.무형의 자산은 사업을 하면서 지속적으로 구입해야 하기 때문에 초기에 비용을 많이 잡는 것이 유리하다.

감가상각 엑셀 양식이 필요하신 분들은 댓글에 메일주소 달아주세요 보내 드릴게요

'개인사업자의 세금관련' 카테고리의 다른 글

| 엑셀로 관리하는 매입매출장 및 거래처별 원장 (30) | 2023.03.29 |

|---|---|

| 20인 미만 개인사업장 원천세 반기별 신고 및 납부제도 (0) | 2023.03.28 |

| 초보 사장님을 위한 간편장부 작성 방법 (85) | 2023.03.22 |

| 세금계산서 발급 거절 시 방법은 매입자발행세금계산서 발급. (0) | 2023.03.20 |

| 2023년 바뀐 비과세 소득자료 제출(미제출 > 제출로 변경) (0) | 2023.03.20 |

댓글