전자세금계산서 발급 의무기준 "연 8천만원" 으로 하향

기존 전자세금계산서 발급의무는 법인사업자의 경우에는 금액에 상관없이 발급의무대상자며, 개인사업자의 경우 2023년 7월부터는 1억원이상, 2024년 7월부터는 8천만원이상으로 발급의무가 확대된다.

기획재정부는 1월 18일 발표했으며, 이 개정안은 입법예고 등의 절차를 거쳐 3월 경에 공포. 시행될 예정이라고 발표했다. 따라서 일반과세자인 개인사업자의 경우 전자세금계산서 의무 발급자가 대폭 늘어날 것이다.

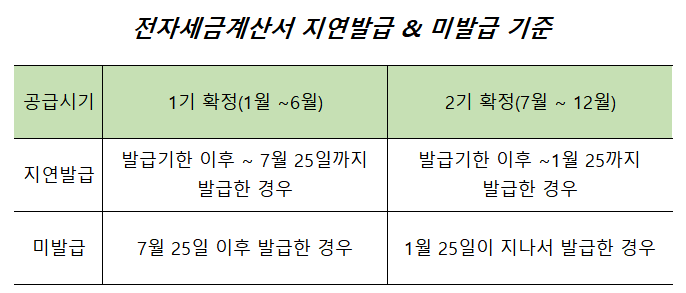

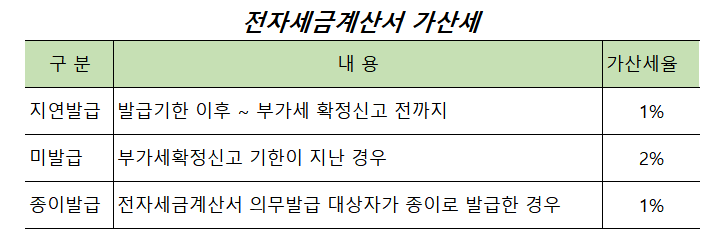

만약, 전자세금계산서 의무 발급자가 전자세금계산서를 발행하지 않고, 종이세금계산서를 발행할 경우에는 가산세가 부과된다.

직전연도 연매출액이 1억원이 넘는 개인사업자의 경우 2023년 7월부터 전자세금계산서 발급의무 대상자가 되니 직전연도의 매출액을 확인할 필요가 있다.

또한 매입자 발행 세금계산서 역시 기존 건당 10만원 이상에서 건당 5만원 이상으로 하향 조정된다.

매입자 발행 세금계산서는 우월한 지위에 있는 공급자가(일반과세자)가 재화 또는 용역을 공급하고 그에 대한 세금계산서를 발행하지 않을 경우 재화 또는 용역을 공급받은 사업자(공급받는자)가 관할 세무서장의 확인을 받아 세금계산서를 발행할 수 있는 제도이다.

현행법에서는 공급자(일반과세자)가 세금계산서 발급의무가 있다. 그러나, 우월한 지위의 공급자가 매출을 노출시키지 않기 위하여 세금계산서 발행을 회피하는 경우가 종종있다 이런 피해를 방지하기 위한 제도로써 그 대상이 확대된것이다.

728x90

'개인사업자의 세금관련' 카테고리의 다른 글

| 일반과세자 부가가치세 04편 - 경감. 공제세액 (1) | 2023.02.28 |

|---|---|

| 일반과세자 부가가치세 03편- 매입세액 (2) | 2023.02.27 |

| 일반과세자 부가가치세 02편 - 과세표준 및 매출세액 (0) | 2023.02.24 |

| 일반과세자 부가가치세 01편 - 부가가치세의 정의 (0) | 2023.02.24 |

| 연 750만원 이하의 기타소득은 종합소득세 신고를 하지 않는다. (0) | 2023.02.22 |

댓글