연 750만원 이하의 기타 소득은 종합소득세 신고를 하지 않는다.

원천세 신고를 하다 보면 근로소득, 사업소득, 퇴직소득, 기타 소득 등이 있다. 기타 소득이 무엇인지 알고 있는 얼마나 있을까? 기타 소득은 대체 무엇이며, 얼마의 세율을 적용하여 원천세를 징수하는지 알아보자.

1. 기타 소득의 종류는 어떤거지?

기타소득은 일시적, 우발적으로 발생하는 소득으로 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 퇴직소득, 양도소득 외의 소득에 해당하지 않는 소득이 해당된다. 사업을

하면서 기타 소득세를 신고하는 경우는 보통 일시적인 인적용역에 대한 기타 소득세가 가장 많다. 따라서 인적용역의 기타 소득에 대하여 알아보자기타 소득을

아래와 같이 나열하여 보았다.(이보다 더 많을 것이다)

- 상금, 현상금, 포상금 등

- 복권, 경품권, 경마장의 마권, 경륜장의 투표권등에서 당첨되었을 때 그 당첨금

- 자산 등의 양도, 대여, 사용의 대가로 인한 금전

- 보상금 등 우발적인 소득(위약금과 배상금, 위로금)

- 일시적인 인적용역소득( 강연료, 원고료 등 고용관계없이 받는 수당 등)

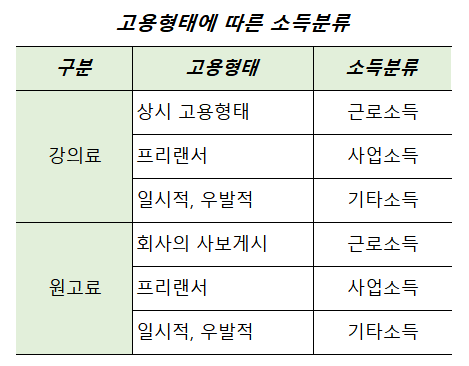

2. 인적용역소득의 구분 방법은?

- 인적용역에 따른 소득분류 방법은 아래 예시표와 같이 고용형태에 따라 분류된다.

3. 기타 소득세에 대한 원천징수 세율은?

기타 소득은 지급할 때 필요경비를 차감 후 적용하며, 원천징수 세율은 20%가 적용되고, 원천징수세액의 10%를 지방소득세로 추가 납부하여야 한다. 이때, 필요경비는 기타 소득 금액의 60%를 최소경비로 인정하여 주고 있다.

기타소득금액 = 기타 소득 수입금액

필요경비 = 기타소득금액 X 60%

기타소득과세표준 = 기타소득금액 - 필요경비

원천징수세액 = 기타소득과세표준 X 20%

이를 간단하게 계산하면, 지방소득세를 포함하여 8.8%세율이 적용된다.

만약, 일시적 원고료로 2,000,000을 기타소득이 발생 한 경우 8.8%인 176,000원(기타소득세 + 지방소득세)을 공제하고 1,824,000원을 세후 금액으로 받게 된다.

4. 기타소득세에도 과세최저한도가 있다?

기타소득과세표준이 매건 발생시 마다 5만원 이하인 경우 원천징수세액는 발생하지 않고 전액 지급한다.

원천세 신고와 기타소득지급명세서 제출만하면 된다.

즉, 125,000원까지는 과세최저한도에 해당되어 원천징수세액이 발생하지 않는다.

기타소득금액 = 125,000원(기타소득 수입금액)

75,000원(필요경비) = 125,000원 X60%(기타소득금액 X 60%)

50,000원(기타소득과세표준) = 125,000원(기타소득금액) - 75,000원(필요경비)

5. 기타소득세를 분리과세 신청하면, 종합소득세 신고의무가 없다?

기타소득과세표준이 300만원 이하일 경우(기타소득금액이 750만원이하)에는 분리과세를 신청할 수 있다. 따라서 이경우에는 종합소득세 신고시 합산신고를 하지 않고 원천징수세액 납부만으로 세금신고와 납부가 끝이난다.

만약, 연간 기타소득금액이 750만원 이하일 경우 원천징수세액(지방소득세 포함) 8.8%의 세금만 납부하게 되고 다른 소득이 더 없을 경우에는 다른 가족의 부양가족으로 인적공제도 받을 수 있다.

'개인사업자의 세금관련' 카테고리의 다른 글

| 일반과세자 부가가치세 02편 - 과세표준 및 매출세액 (0) | 2023.02.24 |

|---|---|

| 일반과세자 부가가치세 01편 - 부가가치세의 정의 (0) | 2023.02.24 |

| 개인사업자? 법인사업자? 어떻게 다른거지? (1) | 2023.02.22 |

| 세금계산서와 신용카드 전표 중복 발행하면 어떻게 해야 할까? (2) | 2023.02.21 |

| 부가가치세 조기 환급 기간 및 신청자격은 어떻게 되나? (2) | 2023.02.21 |

댓글